Rezygnacja z wyjazdu potrafi kosztować więcej, niż zakłada większość osób planujących urlop z wyprzedzeniem. Koszty rezygnacji z podróży zależą od terminu odstąpienia, rodzaju umowy i tego, czy masz polisę, która pokryje utracone wpłaty. Poniżej rozkładam to na konkretne scenariusze: kiedy biuro może potrącić opłatę, kiedy pieniądze powinny wrócić bez sporu i kiedy ubezpieczenie faktycznie ma sens.

Najważniejsze zasady, które decydują o twoich pieniądzach

- Im bliżej wyjazdu rezygnujesz, tym wyższa bywa opłata za odstąpienie.

- W imprezach turystycznych organizator może zatrzymać tylko opłatę odpowiednią i uzasadnioną, a nie dowolną kwotę.

- Bezkosztowa rezygnacja bywa możliwa przy istotnych, nadzwyczajnych okolicznościach w miejscu docelowym albo przy zmianie istotnych warunków umowy.

- Polisa od rezygnacji działa tylko na zdarzenia opisane w OWU, nie na zwykłą zmianę planów.

- Składka ochrony rezygnacyjnej zwykle stanowi kilka procent wartości wyjazdu, ale dokładna cena zależy od zakresu i sumy ubezpieczenia.

- Najwięcej problemów powodują spóźniony zakup polisy, brak dokumentów i niedoczytane wyłączenia.

Skąd biorą się opłaty po rezygnacji z wyjazdu

Najprościej: organizator albo pośrednik turystyczny często już wcześniej ponosi koszty wobec hotelu, przewoźnika, lokalnego operatora czy dostawcy atrakcji. Jeśli potem rezygnujesz, część tych pieniędzy nie wraca do biura, więc pojawia się opłata za odstąpienie. W wyjazdach pakietowych to właśnie umowa i tabela opłat decydują o tym, ile zostaje potrącone, a przy rezerwacjach składanych osobno każdy element ma własne zasady anulacji.

W praktyce najważniejsze jest to, że nie każda umowa daje organizatorowi pełną swobodę. Zwykle musi on oprzeć potrącenie na realnych kosztach i na zasadach zapisanych w umowie, a nie na dowolnie wymyślonej karze. Dlatego przy zakupie wyjazdu warto od razu sprawdzić, czy widzisz tabelę opłat, termin obowiązywania poszczególnych progów i informację, czy potrącenie liczy się od całej ceny imprezy, czy tylko od wpłaconej części. To prowadzi do pytania, jak wyglądają realne widełki takich kosztów.

Ile mogą wynosić potrącenia i od czego zależą

Nie ma jednego ustawowego cennika, ale w umowach spotyka się podobny schemat: im wcześniej rezygnujesz, tym mniejsza strata, a im bliżej wyjazdu, tym większe potrącenie. W praktyce różnica między rezygnacją kilka tygodni wcześniej a anulowaniem w ostatniej chwili bywa ogromna, więc sam termin ma większe znaczenie niż wiele osób zakłada na etapie rezerwacji.

| Kiedy rezygnujesz | Co zwykle się dzieje | Typowe widełki potrącenia | Na co patrzeć w umowie |

|---|---|---|---|

| Więcej niż 60 dni przed wyjazdem | Często tylko niewielka opłata administracyjna albo brak potrącenia, jeśli organizator nie poniósł jeszcze dużych kosztów | 0-10% | Czy umowa przewiduje osobną opłatę manipulacyjną |

| 30-21 dni przed wyjazdem | Organizator zwykle ma już część kosztów zamrożonych | 10-30% | Czy potrącenie jest liczone od całej ceny czy od zaliczki |

| 20-7 dni przed wyjazdem | Rosną koszty niewykorzystanych miejsc i usług | 30-70% | Czy biuro rozbija koszty na przelot, hotel i transfer |

| Mniej niż 7 dni przed wyjazdem | Najczęściej organizator odzyskuje niewiele albo nic | 50-90% | Czy przewidziano ryczałt czy rozliczenie rzeczywistych kosztów |

| W dniu wyjazdu lub no-show | W wielu ofertach potrącenie sięga niemal całości ceny | nawet 100% | Czy umowa mówi o całkowitym braku zwrotu za niestawienie się |

To są widełki spotykane w praktyce, a nie jedna sztywna reguła. Czasem niższa cena wyjazdu oznacza proporcjonalnie większą opłatę administracyjną, a przy drogich pakietach lotniczych największym problemem bywa brak możliwości odzyskania części przelotowej. Dlatego przy porównywaniu ofert nie patrzę wyłącznie na cenę wyjazdu, ale też na zapis o anulacji i harmonogram wpłat. Z tych wyjątków wynika, kiedy można wyjść z umowy bez potrąceń.

Kiedy można odzyskać pieniądze bez opłat

Bezkosztowa rezygnacja nie jest wymysłem marketingowym, tylko realnym uprawnieniem w konkretnych sytuacjach. Najważniejszy przypadek dotyczy nieuniknionych i nadzwyczajnych okoliczności w miejscu docelowym lub w jego najbliższym sąsiedztwie, ale pod jednym warunkiem: muszą one mieć znaczący wpływ na realizację imprezy albo na przewóz podróżnych. Sam fakt, że gdzieś wystąpił problem, nie wystarczy.

W praktyce oznacza to, że inna będzie ocena wyjazdu na wyspę, do której nie latają samoloty z powodu kryzysu w regionie, a inna sytuacja, gdy w kraju docelowym pojawiły się lokalne trudności, które nie wpływają na twój program. Ministerstwo Sportu i Turystyki wskazuje też, że organizator może zatrzymać tylko rzeczywiste koszty poniesione w związku z realizacją umowy, jeśli spór dotyczy rezygnacji po stronie klienta. Jeśli to organizator zmienia istotne warunki umowy, też możesz dostać prawo do odstąpienia bez dodatkowych opłat.

Warto pamiętać o jeszcze jednej rzeczy: przy odwołaniu całej imprezy turystycznej zwrot wpłat zwykle powinien nastąpić szybko, często w terminie około 14 dni. Jeżeli więc biuro samo odwołuje wyjazd, twoja sytuacja finansowa wygląda zupełnie inaczej niż przy zwykłej zmianie zdania. Następny krok to sprawdzenie, jak w tym wszystkim działa ubezpieczenie od rezygnacji.

Jak działa ubezpieczenie od kosztów rezygnacji

Polisa od rezygnacji nie jest biletem do bezkarnego anulowania wyjazdu. To ochrona na konkretne, nieprzewidziane zdarzenia, które uniemożliwiają podróż albo czynią ją nieracjonalną z powodów wskazanych w OWU. Najczęściej chodzi o nagłe zachorowanie, wypadek, śmierć osoby bliskiej, poważną szkodę w mieszkaniu, powołanie do obowiązków sądowych albo inne jasno opisane zdarzenie losowe.

Rzecznik Finansowy zwraca uwagę, że taka polisa nie działa wtedy, gdy po prostu zmieniasz zdanie. To ważne, bo wiele osób kupuje ochronę z przekonaniem, że „na wszelki wypadek” odzyska pieniądze także przy zwykłej rezygnacji. Tak nie jest. Zwykle trzeba też kupić ubezpieczenie odpowiednio wcześnie, najczęściej przy rezerwacji albo w krótkim terminie wskazanym przez ubezpieczyciela, bo późniejszy zakup może wyłączyć ochronę.

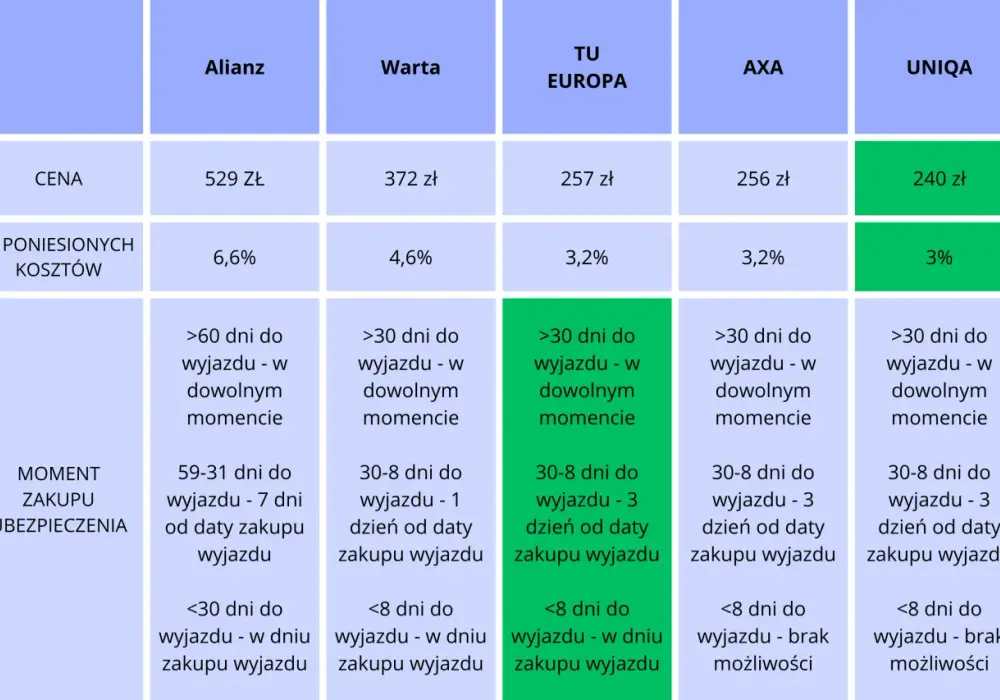

Jeśli chodzi o pieniądze, na rynku spotyka się składki liczone jako kilka procent wartości wyjazdu, często w okolicach 2-6%. Zdarzają się też oferty, w których koszt zaczyna się od kilkudziesięciu złotych za każde 1000 zł wydatków na podróż. Sama suma ubezpieczenia bywa wysoka, ale nie zakładaj automatycznie, że obejmie każdy element wyjazdu; czasem osobno trzeba sprawdzić przelot, hotel, transfer i dodatkowe usługi. Dobra polisa ma sens wtedy, gdy chroni dokładnie ten rodzaj ryzyka, który naprawdę ci grozi.

Na tym etapie najczęściej pojawia się kolejne pytanie: co potrafi wyłączyć wypłatę, nawet jeśli polisa została kupiona? Odpowiedź tkwi w szczegółach umowy i w dokumentach, które trzeba zebrać od razu.

Co najczęściej wyklucza wypłatę

Najczęstszy problem to nie sam brak prawa do odszkodowania, tylko zbyt późna reakcja. Jeśli zdarzenie, które ma uzasadniać rezygnację, było znane przed zakupem polisy, ubezpieczyciel zwykle odmówi wypłaty. Podobnie bywa przy chorobach przewlekłych, jeśli nie wykupiłeś odpowiedniego rozszerzenia. Część polis działa też z udziałem własnym, czyli z kwotą lub procentem szkody, który pokrywasz sam. W praktyce spotyka się udział własny rzędu 10-20% kosztów, więc pełny zwrot nie jest automatyczny.

- Sprawdź, czy przyczyna rezygnacji jest wymieniona w OWU, a nie tylko „wydaje się oczywista”.

- Upewnij się, że polisa została kupiona przed zdarzeniem i w terminie wskazanym przez ubezpieczyciela.

- Zobacz, czy ochroną są objęte choroby przewlekłe, ciąża, zdarzenia w rodzinie i szkody w mieniu.

- Zbierz dokumenty od razu: potwierdzenie rezerwacji, dowody wpłat, zaświadczenia lekarskie, protokoły szkód, korespondencję z biurem.

- Nie odkładaj zgłoszenia szkody, bo część ubezpieczycieli wymaga tego w terminie 3-7 dni od zdarzenia.

W praktyce widzę jeszcze jeden częsty błąd: ludzie patrzą tylko na to, czy polisa ma „dużą sumę”, a pomijają wyłączenia, franszyzy i kolejność zgłoszeń. Tymczasem właśnie te trzy elementy rozstrzygają, czy zwrot będzie pełny, częściowy czy żaden. Żeby nie wpaść w ten schemat, warto jeszcze przed wpłatą zaliczki sprawdzić kilka zapisów w umowie.

Zanim wpłacisz zaliczkę, sprawdź te trzy rzeczy

Pierwsza rzecz to tabela opłat za odstąpienie. Poproś o nią przed podpisaniem umowy i sprawdź, czy progi są napisane jasno, czy zostawiają biuru dużą dowolność. Druga rzecz to charakter wpłaty. Jeśli w dokumentach pojawia się zadatek, a nie zaliczka, odzyskanie pieniędzy może być trudniejsze, dlatego sam zapis ma znaczenie i nie warto przechodzić nad nim do porządku dziennego. Trzecia rzecz to polisa: czy obejmuje dokładnie ten wyjazd, tę sumę kosztów i te osoby, których faktycznie dotyczy rezerwacja.

- Poproś o zapis dotyczący rezygnacji jeszcze przed płatnością.

- Porównaj koszt polisy z potencjalnym potrąceniem przy anulacji.

- Sprawdź, czy masz czas na zakup ochrony po rezerwacji, czy musisz zrobić to natychmiast.

- Zweryfikuj, czy cena wyjazdu obejmuje wszystkie elementy, czy część usług jest rozliczana osobno.

- Jeśli jedziesz z dziećmi albo osobą starszą, upewnij się, że OWU nie wprowadza dla nich dodatkowych ograniczeń.