Dobra polisa podróżna nie jest dodatkiem do biletu, tylko zabezpieczeniem przed rachunkami, które potrafią zepsuć cały wyjazd. W tym tekście pokazuję, co naprawdę powinna obejmować ochrona na podróż, ile zwykle kosztuje rozsądny wariant i kiedy trzeba ją rozszerzyć o sport, choroby przewlekłe albo rezygnację z wyjazdu. Jeśli planujesz urlop z biura podróży albo samodzielny wyjazd, te decyzje mają bezpośredni wpływ na spokój w podróży.

Najważniejsze rzeczy, które sprawdzam przed zakupem polisy

- Koszty leczenia i transport medyczny są ważniejsze niż sam niský koszt składki.

- EKUZ nie zastępuje polisy, zwłaszcza poza podstawową opieką publiczną i bez transportu do Polski.

- Zakres trzeba dopasować do kierunku i aktywności, bo inne potrzeby ma city break, a inne wyjazd w góry.

- Wyłączenia odpowiedzialności potrafią unieważnić ochronę, jeśli dotyczą chorób przewlekłych, sportu albo alkoholu.

- Rozszerzenia o OC, bagaż, NNW i rezygnację z podróży często robią większą różnicę niż sama marka ubezpieczyciela.

- Przed wyjazdem warto mieć zapisany numer alarmowy assistance i wiedzieć, kiedy trzeba zadzwonić po zgodę na leczenie.

Co powinna obejmować dobra polisa na wyjazd

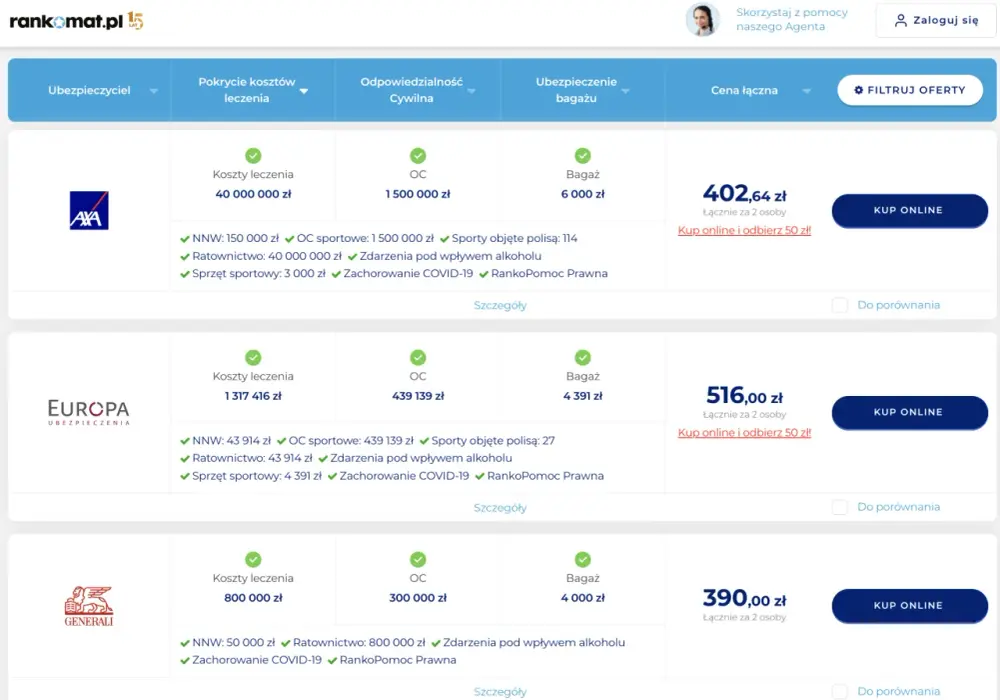

Gdy porównuję oferty, zaczynam od pytania, czy polisa naprawdę chroni portfel, a nie tylko dobrze wygląda w tabeli. W praktyce liczą się elementy, które generują największe koszty: nagłe leczenie, transport, pomoc organizacyjna i szkody wyrządzone innym osobom. Sama nazwa pakietu niewiele mówi, jeśli suma ochrony jest symboliczna.

| Element ochrony | Dlaczego jest ważny | Na co zwracam uwagę |

|---|---|---|

| Koszty leczenia | Płaci za wizytę lekarską, badania, hospitalizację, leki i zabiegi po nagłym zachorowaniu lub wypadku. | Suma gwarancyjna, limity dla leczenia ambulatoryjnego i szpitalnego, brak zbyt wysokiego udziału własnego. |

| Transport medyczny | Może obejmować przewiezienie do szpitala, między placówkami albo powrót do kraju, gdy stan zdrowia tego wymaga. | Czy w ogóle jest w pakiecie i czy limit nie jest zbyt niski jak na kierunek wyjazdu. |

| Ratownictwo i poszukiwanie | Kluczowe przy górach, narciarstwie, trekkingu i aktywnym wypoczynku. | Czy obejmuje realne koszty akcji ratunkowej, a nie tylko symboliczne świadczenie. |

| Assistance | To pomoc organizacyjna 24/7: kontakt z lekarzem, tłumacz, wskazanie placówki, organizacja transportu. | Dostępność infolinii, zakres pomocy i limity świadczeń dodatkowych. |

| OC w życiu prywatnym | Chroni, gdy przypadkiem wyrządzisz szkodę komuś innemu, na przykład w hotelu albo na stoku. | Limit odpowiedzialności i wyłączenia przy aktywnościach sportowych. |

| NNW | Zapewnia świadczenie po nieszczęśliwym wypadku, zwykle w formie jednorazowej wypłaty. | Nie tylko suma, ale też zasady oceny uszczerbku. |

| Bagaż | Pomaga przy kradzieży, zniszczeniu albo zagubieniu rzeczy osobistych. | Limity na elektronikę, sprzęt sportowy i opóźnienie dostarczenia bagażu. |

| Rezygnacja lub przerwanie podróży | Przydaje się, gdy wyjazd trzeba odwołać z przyczyn objętych polisą. | Czy ochrona działa przed wyjazdem i jakie zdarzenia są uznawane przez ubezpieczyciela. |

EKUZ pomaga, ale nie zastępuje polisy

Na wyjazdach po Europie wiele osób liczy wyłącznie na EKUZ i zakłada, że to wystarczy. Jak przypomina NFZ, karta działa w publicznym systemie opieki zdrowotnej, ale nie rozwiązuje problemu prywatnych wizyt, transportu medycznego do Polski ani wielu kosztów, które w podróży pojawiają się nagle. W praktyce różnica jest prosta: EKUZ otwiera dostęp do podstawowej pomocy, a polisa turystyczna ma domknąć to, czego system publiczny nie pokrywa.

- Przy prywatnej klinice EKUZ zwykle nie pomaga, a rachunek może być wysoki.

- Przy transporcie medycznym do kraju karta nie zastępuje komercyjnej ochrony.

- Przy ratownictwie na stoku, w górach albo na szlaku potrzebna bywa dodatkowa polisa.

- Przy dopłatach lokalnych nawet publiczna placówka może wymagać udziału pacjenta w kosztach.

- Przy podróży poza Europę karta w ogóle nie rozwiązuje podstawowego problemu zabezpieczenia leczenia.

Dla mnie to najważniejsza granica: karta zdrowotna jest użyteczna, ale nie chroni przed wszystkimi finansowymi skutkami wypadku. Dlatego sensowna polisa podróżna nie powinna być traktowana jak luksus, tylko jak brakujący element planu wyjazdu.

Jak dobrać zakres do kierunku i stylu wyjazdu

Nie kupuję tej samej ochrony na weekend w europejskiej stolicy i na wyjazd z nartami, nurkowaniem albo trekkingiem. To byłby najprostszy sposób, żeby przepłacić albo, co gorsza, zostać z pozorną ochroną. Zakres powinien wynikać z tego, gdzie jadę, co będę robić i ile może kosztować pomoc medyczna na miejscu.

| Typ wyjazdu | Co zwykle zwiększam | Najczęstszy błąd |

|---|---|---|

| Spokojny wyjazd po Europie | Solidne koszty leczenia, transport medyczny, assistance, OC i podstawowy bagaż. | Wybór najtańszego pakietu bez sprawdzenia limitów. |

| Kierunek z drogą opieką medyczną | Wyższe sumy KL i transportu, lepsze assistance, większą elastyczność w organizacji leczenia. | Założenie, że kilka tysięcy złotych ochrony wystarczy na wszystko. |

| Góry, narty, trekking | Ratownictwo, sporty amatorskie lub wysokiego ryzyka, OC sportowe, sprzęt. | Brak rozszerzenia sportowego, które potem blokuje wypłatę. |

| Rodzina z dziećmi | Bagaż, assistance, świadczenia za opóźnienia, czasem lepsze warunki dla opiekuna i dziecka. | Skupienie się tylko na cenie, a nie na praktycznej pomocy w podróży. |

| Choroby przewlekłe lub ciąża | Rozszerzenie o stan zdrowia i dopasowanie wyłączeń do konkretnej sytuacji. | Ukrywanie informacji, które później są podstawą odmowy wypłaty. |

| Wyjazd służbowy | OC, sprzęt elektroniczny, bagaż, czasem ochrona pracy za granicą. | Zakup polisy typowo wakacyjnej, która nie pasuje do celu podróży. |

Rzecznik Finansowy zwraca uwagę, że podstawowe pakiety dodawane przez biura podróży bywają zbyt skromne wobec realnych kosztów leczenia, więc sam fakt ich posiadania nie kończy tematu. Ja traktuję je raczej jako punkt wyjścia do sprawdzenia, czy zakres naprawdę zgadza się z planem wyjazdu. Skoro zakres już ustalony, pora odpowiedzieć na praktyczne pytanie o cenę.

Ile kosztuje sensowna ochrona i od czego zależy cena

W praktyce podstawowe polisy na wyjazd po Europie potrafią kosztować od kilku złotych dziennie, a rozbudowane warianty z wyższą sumą kosztów leczenia, OC i bagażem zwykle wchodzą w poziom kilkunastu złotych dziennie. Przy dłuższych podróżach, wysokich limitach albo rozszerzeniach sportowych cena rośnie, ale zwykle nie jest to kwota porównywalna z jednym rachunkiem z zagranicznej kliniki. Dlatego ja nie pytam najpierw, czy polisa jest tania, tylko czy jest adekwatna do ryzyka.- Kierunek podróży - im droższa opieka medyczna na miejscu, tym wyższej sumy ochrony potrzebuję.

- Długość wyjazdu - kilka dni urlopu to inny profil ryzyka niż wielotygodniowa podróż.

- Wiek i stan zdrowia - przy chorobach przewlekłych albo ciąży zakres trzeba czytać szczególnie uważnie.

- Aktywności - sporty, nurkowanie, trekking czy jazda na nartach prawie zawsze wymagają rozszerzeń.

- Suma KL i transportu - tania składka bywa skutkiem bardzo niskich limitów, a to najdroższy błąd po fakcie.

- Udział własny i franszyza - jeśli występują, część szkody może zostać po mojej stronie.

Jeśli dopłata do lepszej ochrony jest niewielka, a podnosi sumy z poziomu symbolicznego do realnego, zazwyczaj uznaję to za rozsądny wydatek. Najtańsza polisa ma sens tylko wtedy, gdy wyjazd faktycznie jest bardzo prosty, a ryzyko ogranicza się do spokojnego pobytu w hotelu. Następny krok to sprawdzenie pułapek w OWU, bo tam najczęściej rozstrzyga się los wypłaty.

Najczęstsze wyłączenia, które psują ochronę

To jest fragment, którego nie lubię pomijać, bo właśnie tu wiele osób traci pieniądze. Polisa może wyglądać dobrze na stronie sprzedażowej, a mimo to nie działać w scenariuszu, który faktycznie Cię spotkał. Wyłączenia odpowiedzialności nie są ozdobą dokumentu, tylko realnym ograniczeniem ochrony.

- Choroby przewlekłe - jeśli ich nie rozszerzysz, ubezpieczyciel może odmówić pokrycia kosztów związanych z pogorszeniem stanu zdrowia.

- Sporty wysokiego ryzyka lub ekstremalne - standardowa polisa często nie obejmuje takich aktywności.

- Alkohol i środki odurzające - wypadek po użyciu alkoholu może wyłączyć ochronę albo ją ograniczyć.

- Planowane leczenie - polisa turystyczna nie jest zamiennikiem wyjazdu do lekarza zaplanowanego z góry.

- Rażące niedbalstwo - zostawienie sprzętu bez zabezpieczenia czy ignorowanie podstawowych zasad bezpieczeństwa też bywa problemem.

- Zdarzenia sprzed rozpoczęcia ochrony - jeśli kupujesz polisę za późno, wcześniejszy problem nie stanie się objęty ochroną.

W praktyce czytam też, czy dana oferta ma sens przy konkretnym celu wyjazdu, a nie tylko przy ogólnym haśle „wakacje”. Jeśli planuję narty, trekking albo dłuższą podróż, wyłączenia traktuję równie poważnie jak same sumy ubezpieczenia. Gdy to mam sprawdzone, zostaje już tylko kwestia zachowania po zdarzeniu, bo od tego zależy sprawna wypłata.

Mój ostatni test polisy przed wyjazdem

Zanim kliknę zakup, robię krótki test. Nie zajmuje długo, a pozwala uniknąć chaosu, kiedy coś rzeczywiście się wydarzy. Najbardziej praktyczne jest dla mnie sprawdzenie nie oferty marketingowej, tylko tego, czy w razie problemu wiem, co robić krok po kroku.

- Zapisuję numer assistance i trzymam go offline, nie tylko w mailu.

- Robię zdjęcie polisy, numeru umowy i ważnych kontaktów.

- Sprawdzam, kiedy dzwonić do centrum alarmowego, bo czasem trzeba to zrobić przed wizytą u lekarza.

- Zbieram rachunki i dokumentację medyczną, nawet jeśli wydatek wydaje się drobny.

- Patrzę na limity bagażu, OC, ratownictwa i transportu, żeby nie być zaskoczonym po szkodzie.

- Upewniam się, że rozszerzenia są aktywne od początku podróży, a nie dopiero od momentu, gdy sam o nie przypomnę.

Jeśli mam wybrać jedną zasadę, to tę: polisę kupuję pod realny scenariusz podróży, nie pod najniższą cenę. Dobrze dobrana ochrona nie robi wrażenia do momentu, w którym naprawdę trzeba z niej skorzystać, a wtedy oszczędza pieniądze, czas i nerwy. Właśnie dlatego przy planowaniu wyjazdu wolę sprawdzić zakres dwa razy niż raz kupić za mało.