Dobra polisa podróżna ma znaczenie dopiero wtedy, gdy coś pójdzie nie po myśli: choroba za granicą, opóźniony bagaż, uraz na stoku albo rachunek za leczenie, który potrafi zaskoczyć nawet przy krótkim wyjeździe. W przypadku Ergo opinie są mieszane, więc zamiast kierować się samą oceną gwiazdkową, lepiej sprawdzić, co realnie obejmuje ochrona, gdzie są limity i kiedy wyższy wariant faktycznie ma sens. Poniżej rozkładam to na czynniki pierwsze i pokazuję, na co zwracać uwagę przed zakupem.

Najważniejsze wnioski przed wyborem polisy

- Opinie o Ergo są mieszane: część osób chwali prosty zakup i szeroki zakres, a część krytykuje likwidację szkód oraz interpretację wyłączeń.

- Największą różnicę robi suma kosztów leczenia i transportu - w wariantach od 60 000 EUR do 4 000 000 EUR.

- Na krótki, prosty wyjazd wystarczy zwykle niższy lub średni wariant, ale przy drogich kierunkach lepiej nie oszczędzać na limicie.

- Sport, praca fizyczna i część aktywności wymagają dodatków, bo bez nich ochrona bywa po prostu zbyt wąska.

- EKUZ nie zastępuje polisy - nie pokrywa transportu medycznego i nie działa we wszystkich sytuacjach, które w podróży są najdroższe.

- Przed zakupem warto sprawdzić OWU, bo tam najczęściej leżą odpowiedzi na to, czemu szkoda została uznana albo odrzucona.

Jak czytać opinie o Ergo i co z nich naprawdę wynika

Gdy patrzę na opinie o ubezpieczeniu podróżnym, nie zaczynam od samej oceny w gwiazdkach. Ważniejsze są powtarzające się wzorce: czy ludzie chwalą prosty zakup, czy wracają do problemów z dokumentami, terminami i interpretacją zapisów w umowie. W praktyce to właśnie te drugie elementy najbardziej wpływają na późniejsze zadowolenie z polisy.W internetowych ocenach Ergo widać dwa kierunki. Z jednej strony pojawiają się głosy, że oferta jest czytelna, a zakup szybki i bez zbędnych formalności. Z drugiej strony część klientów rozczarowuje się wtedy, gdy dochodzi do zgłoszenia szkody i trzeba udowodnić, że zdarzenie mieści się w warunkach ubezpieczenia. Ja traktuję takie opinie jako sygnał ostrzegawczy, ale nie jako ostateczny wyrok.

| Co często przewija się w opiniach | Co to znaczy dla kupującego |

|---|---|

| Łatwy zakup i czytelny podział wariantów | To plus, jeśli chcesz szybko dobrać polisę bez długiego porównywania detali. |

| Krytyka przy likwidacji szkody | Trzeba dokładnie sprawdzać wyłączenia, terminy i wymagane dokumenty. |

| Wsparcie po polsku | To ważne w stresie, zwłaszcza gdy trzeba reagować od razu po zdarzeniu. |

| Mieszane doświadczenia z roszczeniami | Jedna historia nie przesądza o wszystkim, ale pokazuje, że umowa nie jest „na czuja”. |

Co naprawdę obejmuje ta polisa

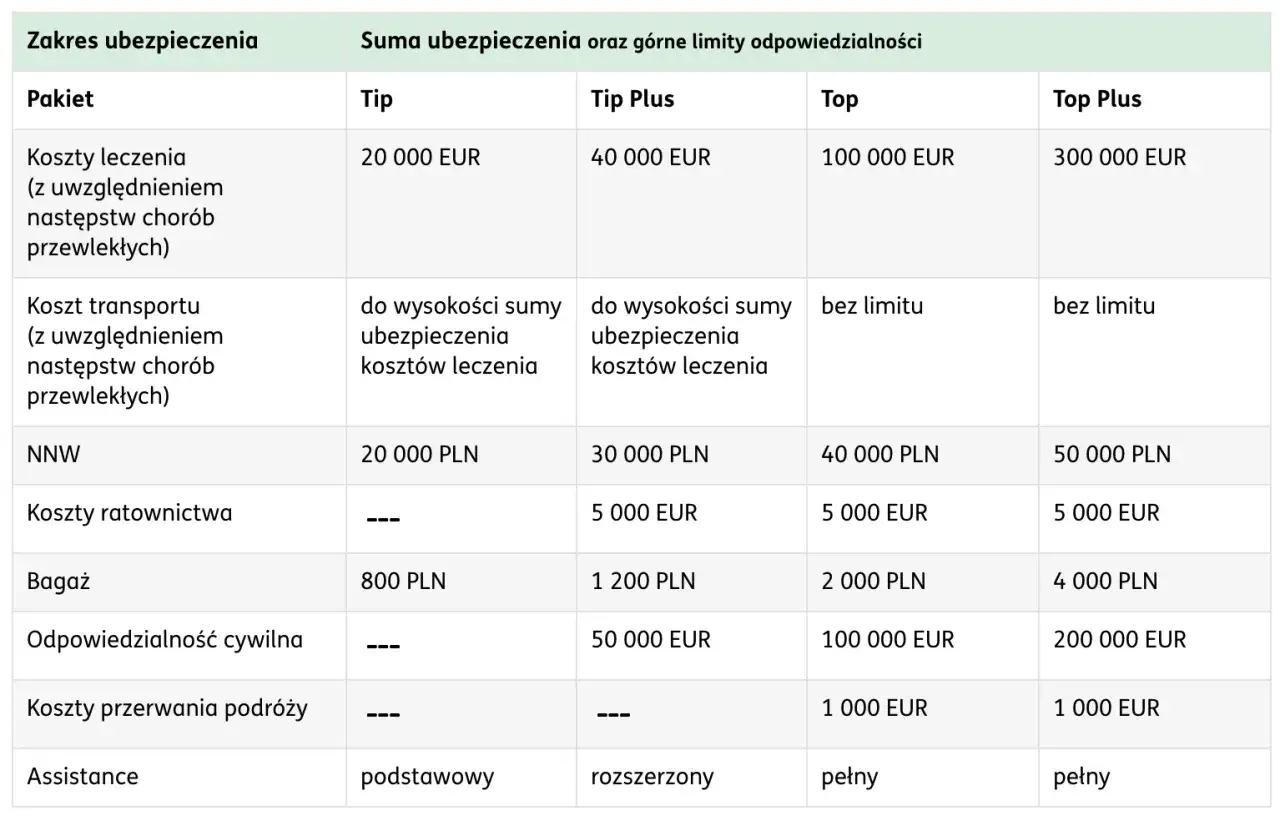

Na oficjalnej karcie produktu widać, że to ubezpieczenie podróży zagranicznej na wyjazd jednorazowy trwający od 1 do 92 dni, a różnice między wariantami są naprawdę duże. Dostępna jest też pomoc assistance działająca 24 godziny na dobę, a konsultacja odbywa się po polsku, co w sytuacji awaryjnej ma realną wartość. Dla mnie to ważniejszy argument niż sama etykieta „tania” albo „droższa” oferta.

| Zakres | Wariant 1 | Wariant 2 | Wariant 3 | Wariant 4 |

|---|---|---|---|---|

| Koszty leczenia i transportu | 60 000 EUR | 200 000 EUR | 1 000 000 EUR | 4 000 000 EUR |

| NNW - trwały uszczerbek / śmierć | 30 000 PLN / 15 000 PLN | 40 000 PLN / 20 000 PLN | 50 000 PLN / 25 000 PLN | 50 000 PLN / 25 000 PLN |

| Bagaż - na osobę / na rodzinę | 1 200 PLN / 3 000 PLN | 2 000 PLN / 5 000 PLN | 4 000 PLN / 9 000 PLN | 5 000 PLN / 10 000 PLN |

| OC - szkody na osobie / w mieniu | brak | 100 000 EUR / 20 000 EUR | 200 000 EUR / 40 000 EUR | 200 000 EUR / 40 000 EUR |

| Koszty ratownictwa i poszukiwań | brak | 7 000 EUR | 10 000 EUR | 15 000 EUR |

| Assistance | podstawowy | pełny | pełny | pełny |

Najbardziej praktyczna różnica nie siedzi jednak w tabeli, tylko w realnym ryzyku. Wysoka suma kosztów leczenia i transportu ma sens tam, gdzie opieka medyczna jest droga, a transport do Polski może kosztować więcej niż cały wyjazd. Do tego dochodzą drobniejsze limity, na przykład leczenie stomatologiczne do 400 EUR albo naprawa protez i okularów do 250 EUR - małe kwoty na papierze, ale bardzo odczuwalne w podróży.

W tej polisie ważne jest też to, że choroby przewlekłe i zachorowanie na COVID-19 są uwzględnione we wszystkich wariantach. To dobrze, ale nie zwalnia z czytania szczegółów: nawet przy szerokim zakresie trzeba sprawdzić, gdzie kończy się ochrona, a zaczynają wyłączenia. I właśnie te wyłączenia najczęściej decydują o tym, czy opinia klienta jest pozytywna, czy bardzo nerwowa.Który wariant ma sens przy konkretnym wyjeździe

Gdybym miał dobrać polisę bez nadmiernego przepłacania, patrzyłbym przede wszystkim na kierunek i styl podróży. Inny limit ma sens przy weekendzie w Europie, a inny przy wyjeździe do kraju, gdzie jedna wizyta w prywatnej placówce potrafi kosztować tyle, co cała składka za polisę. To właśnie dlatego nie lubię kupowania ubezpieczenia tylko „na oko”.

- Krótki city break w Europie - zwykle wystarczy wariant 2, o ile nie planujesz intensywnej aktywności.

- Rodzinne wakacje - rozsądniej brzmi wariant 3, bo daje dużo lepszy bufor na leczenie i transport.

- Daleki kierunek lub kraj z drogą opieką medyczną - celowałbym w wariant 3 albo 4.

- Narty, trekking, rower, sporty wodne - sam wariant to za mało, potrzebny jest jeszcze Pakiet SPORT.

- Wyjazd z pracą fizyczną - trzeba sprawdzić Pakiet PRACA, bo bez niego ochrona może nie obejmować tego, co faktycznie robisz.

Jeżeli ktoś jedzie tylko na kilka dni, łatwo ulec pokusie najtańszej opcji. Ja jednak patrzę na proporcję: różnica w składce bywa mała, a różnica w wypłacie przy poważnym zdarzeniu ogromna. Dlatego przy bardziej wymagającym wyjeździe nie oszczędzałbym na kluczowych limitach, zwłaszcza na kosztach leczenia i transportu.

To prowadzi do następnej rzeczy, czyli do miejsc, gdzie ta polisa potrafi zaskoczyć nieprzyjemnie, jeśli kupujący nie doczyta szczegółów.

Gdzie najczęściej pojawiają się rozczarowania

W większości słabych opinii nie chodzi o sam fakt istnienia ochrony, tylko o to, że klient po fakcie odkrywa ograniczenia, których wcześniej nie sprawdził. I uczciwie: to nie jest wyłącznie problem Ergo, tylko dość typowy mechanizm w ubezpieczeniach podróżnych. Różnica polega na tym, jak czytelnie firma komunikuje zakres, a jak dokładnie czyta się OWU przed wyjazdem.

Najważniejsze pułapki wyglądają tak:

- zdarzenie sprzed rozpoczęcia ochrony - polisa nie działa retroaktywnie;

- sport bez odpowiedniego dodatku - zwykła aktywność wakacyjna i sport w rozumieniu OWU to nie zawsze to samo;

- praca fizyczna bez Pakietu PRACA - tutaj łatwo o błędne założenia;

- alkohol, narkotyki, brak uprawnień - to klasyczne wyłączenia, które potrafią zamknąć drogę do świadczenia;

- ciąża powyżej 32. tygodnia, zabiegi planowe i leczenie odkładane w czasie - tego polisa zwykle nie obejmuje;

- bagaż i drobne szkody - limity są niższe, niż wielu osobom wydaje się na początku.

Warto też pamiętać, że przy nagłym zdarzeniu nie opierałbym się wyłącznie na własnej intuicji. Jeśli trzeba działać od razu, lepiej skontaktować się z centrum alarmowym, bo to ono organizuje dalsze kroki i pomaga ułożyć dokumentację. Z perspektywy praktycznej to często ważniejsze niż późniejsze przepisywanie paragrafów z OWU.

W podobnych sprawach dobrze działa jedna zasada: najpierw zabezpiecz sytuację medycznie lub organizacyjnie, dopiero potem myśl o formalnościach. To prowadzi mnie wprost do pytania, jak kupić polisę tak, żeby nie przepłacić i nie zostawić sobie luki w ochronie.

Jak kupić ochronę, żeby nie przepłacić i nie zostawić luk

Największy błąd przy ubezpieczeniu podróżnym polega na tym, że cena wygrywa z realnym zakresem. Ja robię to odwrotnie: najpierw sprawdzam, co może się wydarzyć na konkretnym wyjeździe, a dopiero potem patrzę na składkę. Taki porządek oszczędza później dużo nerwów.

- Ustal cel wyjazdu - Europa, daleki kierunek, narty, trekking, city break, wyjazd rodzinny albo służbowy.

- Dobierz sumę kosztów leczenia i transportu - to jest najważniejszy parametr, nie dodatek marketingowy.

- Sprawdź, czy potrzebujesz SPORT albo PRACA - bez tych rozszerzeń część zdarzeń po prostu wypada z ochrony.

- Zwróć uwagę na OC i bagaż - szczególnie gdy podróżujesz z dziećmi, sprzętem lub planujesz aktywności na miejscu.

- Zapisz numer alarmowy i trzymaj dokumenty pod ręką - w stresie liczą się minuty, nie tylko zapis w aplikacji.

Nie pomijałbym też EKUZ, ale nie robiłbym z niego zamiennika polisy. EKUZ nie pokrywa transportu medycznego, a sam transport lotniczy może kosztować około 7 000-10 000 EUR. W praktyce to właśnie różnica między „mam coś na papierze” a „mam realną ochronę” widać najlepiej przy poważniejszym zdarzeniu.

Jeśli ktoś podróżuje rzadko, ale chce mieć spokój, często wystarczy średni wariant z sensownym limitem i dodatkami do stylu wyjazdu. Jeśli ktoś jeździ częściej, uprawia sport albo wybiera drogie kierunki, oszczędzanie na sumie ubezpieczenia zwykle jest pozorne. To prowadzi do mojego praktycznego werdyktu.

Co sprawdziłbym przed kliknięciem kup teraz

Jeśli miałbym kupić tę polisę dla własnego wyjazdu, traktowałbym ją jako sensowny wybór wtedy, gdy dopasuję wariant do realnego ryzyka, a nie do samej ceny. Wtedy Ergo może być bardzo przyzwoitym rozwiązaniem, zwłaszcza przy przejrzystym podziale wariantów i szerokim zakresie kosztów leczenia. Gdy jednak ktoś wybiera polisę wyłącznie „bo była najtańsza”, bardzo łatwo o zderzenie z wyłączeniem albo zbyt niskim limitem.

- na prosty wyjazd w Europie: wariant 2 albo 3,

- na daleki kierunek i drogi system medyczny: wariant 3 lub 4,

- na aktywny urlop: wariant z Pakietem SPORT,

- na wyjazd z pracą fizyczną: wariant z Pakietem PRACA.